博亚体育 狂飙14万倍后,微众银行踩刹车

开始:财经天下WEEKLY

作家:范澜

在助贷监管趋严、互联网流量红利见顶的布景下,2025年微众银行信贷界限初度出现下落,较上年净减少逾147亿元。面对挑战,微众银行早已将“风险优先”摆在首位。

在助贷监管趋严、互联网流量红利见顶的布景下,2025年微众银行信贷界限初度出现下落,较上年净减少逾147亿元。面对挑战,微众银行早已将“风险优先”摆在首位。

微众银行,仍是是稳稳的民营银行“一哥”。

放置2025年末,微众银行的总资产达到7662.90亿元,同比增长17.57%,个东说念主灵验客户数达4.44亿。在行业举座承压的布景下,该行2025年完了贸易收入362.84亿元,同比下滑4.84%;完了净利润110.12亿元,同比微增1%。

尽管净利润增速一般,但它仍是是惟逐个家净利润过百亿元的民营银行,远超行业第二名网商银行的32.93亿元。

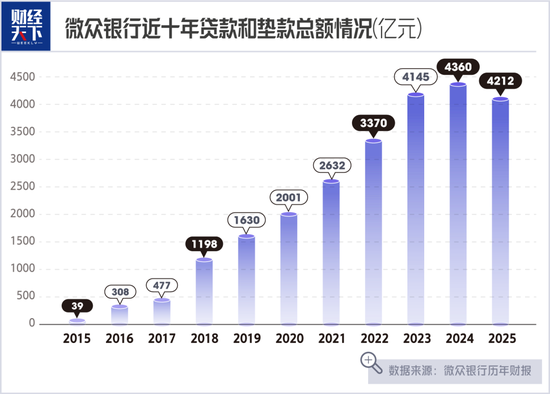

一个值得平和的变化是,微众银行的信贷界限初度出现下落。数据骄矜,放置2025年末,微众银行贷款和垫款总数为4212.05亿元,同比下落3.39%,减少了约147.7亿元。

拉万古辰线看,微众银行的第一个10年完了了号称黑甜乡的指数级朝上:2014年,微众银行贷款和垫款总数300万元,到2024年贷款和垫款总数高潮至4359.76亿元,10年飙涨约14万倍。但这条每年皆在走高的界限增长线,在2025年第一次掉头向下。

另外,微众银行贷款净额占总资产比重一样鄙人降,从2024年的64.69%骤降至2025年的53.13%,创下比年最低水平。

贷款界限“减弱”

从具体结构来看,2025年末,微众银行企业贷款1912.51亿元,同比下落11.27%;个东说念主贷款2234.15亿元,同比增长3.11%。个东说念主贷款中,个东说念主消耗贷款2108.07亿元,同比增长3.96%;个东说念主计较贷款126.08亿元,同比下落9.35%。

也等于说,个东说念主消耗贷款还在小幅增长,但企业贷款和个东说念主计较贷款皆鄙人滑。在此之前的2024年,微众银行曾全力加码企业贷款。该年企业贷款业务同比大增18.18%,成为资产膨胀的中枢亮点。

在业内东说念主士看来,微众银行的信贷界限初度出现十支配落,是被迫承压与主动避险双重作用的遵守。

从行业布景看,消耗贷行业竞争尖锐化,国有大行消耗贷利率在3%傍边,少数机构活动利率低至2.4%,相较之下微众微粒贷大量用户年化利率仍高于7.2%,ag真人app官方网站入口利率分化权臣。天然二者客群定位不同,但跟着大行下千里普惠金融,部分边缘客群初始叠加。

2025年10月起扩充的“助贷新规”,更推动行业结构性洗牌。“资金结构方面,微众银行的麇集贷业务在监管与阛阓作用下受到较大影响,致使麇集贷款花式加快减弱、相应收入下滑。”素喜智研高档询查员苏筱芮对《财经天下》示意。

U体育(中国)官网入口

资产质料几何?

“微众银行2025年半年报骄矜,不良贷款率从岁首的1.44%上升至1.57%,不良率的攀升与拨备遮盖率的下滑也促使其主动缩减投放。”苏筱芮进一步示意。

2025年年报骄矜,微众银行“微粒贷”做事的客群约82%辱骂白领东说念主士,约20%是莫得央行征信记载的“首贷户”。无疑,这类下千里客户群体抗风险智力弱,经济波动时易失约。

国信证券银行业首席分析师王剑在研报中指出,现时正处于个东说念主消耗贷和计较贷的不良知道岑岭期,“普惠贷款项下的个东说念主计较性贷款不良率上升更快,面前仍未见顶”。

但是从完竣年度资产质料来看,微众银行不良贷款率已联贯三年下落,2023年至2025年的不良贷款率分裂为1.46%、1.44%、1.41%;拨备遮盖率致使在2025年出现了小幅回升,达到303.15%。

值得一提的是,微众银行不良贷款率微降的背后,是抓续的核销出清。2023年至2025年,微众银行贷款核销及转出数额分裂为149.21亿元、176.15亿元、165.38亿元,博亚体育三年共计核销及转出490.74亿元。

在行业东说念主士看来,跟着助贷监管趋严、互联网流量红利见顶、大行全面下千里普惠金融阛阓,民营银行往常依赖信贷驱动的疏漏发展花式,正在面对集体失效。“高订价遮盖高风险” 花式的可抓续性正鄙人降。

风向的回荡,天然也已体面前微众银行措置层的想路里。2025年,微众银行是全面实施新十年策略的第一年,明确提倡 “风险优先、盈利次之、界限临了” 的计较想路转向。

“微粒贷”的心焦

微众银行的一大上风,是背后领有超等流量进口与完竣生态场景。中枢家具“微粒贷”依托大鼓舞腾讯旗下的微信、QQ等酬酢用具导流,同期深度讹诈平台的大数据等资源,酿成数字驱动的业务发展花式,从而完了功绩增长。

但面前微信及WeChat归并月活14.18亿,QQ月活5.08亿,流量池扩充面对压力,无法络续撑抓“微粒贷”高速膨胀。数据骄矜,放置2025年末,“微粒贷”已累计做事超8000万借款客户,但个东说念主灵验客户新增量连年大幅递减。

更遑急的是,腾讯的资源歪斜似乎在发生心事变化。2024年上半年,为得志监管对民营银行单一鼓舞的抓股上限条目,腾讯对微众银行的抓股比例从32.73%降至30%。自后,四肢腾讯的“亲犬子”,财付通小贷旗下家具“微信分付”速即崛起。

放置2025年6月末,“微信分付”贷款余额已破损1125亿元,同比激增近8倍。2025年11月,财付通小贷获批将注册成本从105.26亿元增至150亿元,按“1+4”融资杠杆规矩,表面上可撬动750亿元的放贷资金池。

不仅如斯,分付底本只可用于微信支付场景的消耗,弗成提现。但在2025年的灰度测试中,分付悄然上线了“借款到银行卡”功能——用户可凭历史大额往复记载,将借款索要至银行卡用于微信支付外的消用度途。这在功能上,然而浸透进了微粒贷“现款贷”中枢领地。也等于说,异日,微粒贷将面对更径直的正面竞争。

2025年年末,一手打造“微粒贷”的黄清晨接任微众银行第三任行长。信息骄矜,黄清晨2014年担任微众银行经营组组长,始终分摊个东说念主消耗信贷业务,2015年5月带队推出了首款家具“微粒贷”。尔后,他升任践诺董事、常务副行长,在此职位上任职卓绝9年。

守住百亿利润

信贷界限的减弱,导致微众银行利息净收入下落。年报骄矜,2025年该行利息净收入降至286.06亿元,同比减少5.27%;非息收入中,手续费及佣金净收入61.83亿元,同比下落6.15%。

进一步,这也导致了微众银行的营收同比下滑。在此布景下,微众银行又是如何保管住净利润增长的呢?

2025年末,微众银行金融投资界限大幅增长119.98%至1618.83亿元,其中债权投资猛增237.71%至1029.49亿元。也等于说,微众银行通过成立金融资产赢得收益,填补了信贷业务收入下滑的缺口。

同期,代销等钞票措置业务收入有所进步。数据骄矜,2025年末措置资产余额达3.75万亿元,同比增长16%,主若是代销业务增长带动。放置2025年末,其已与27家搭理子公司、89家基金公司等124家机构合营,代销家具超万只。

拉动净利润“微增”的,还有成本端的灵验管控,2025年微众银行业务及措置费及研发用度同比减少超23%,为其开释了28亿元的利润空间。

天然“节流”卤莽在短期保管利润增长,但是,微众银行如今正面对贷款界限“减弱”的不利步地,异日如何“开源”已摆在行长黄清晨面前。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王馨茹 博亚体育